98年8月(第206期)

2009年第2季國際主要糧食穀物及油籽價量變動分析

企劃處 溫祖康

壹. 前言

受到全球經濟不景氣之影響,國際主要糧食穀物及油籽之價格,自 2008 年下半年開始反轉走跌,國際糧食危機雖暫獲紓緩,惟全球人口持續成長、替代性能源的開發與利用等因素猶存,預期全球糧食穀物及油籽之需求仍將持續增加。在供給方面,由於 2008 年下半年國際糧價走跌,農民種植意願普遍降低,另 2009 年上半年,部分主要糧食產區天候不佳,預期將影響收成,若情況維持不變,則 2009 年國際主要糧食穀物及油籽作物產量應將低於 2008 年之生產水準。

國際能源價格上漲將推升農業用油、用電及肥料之價格,增加農業產銷成本,並提高各國種植生質能源之經濟誘因,進而影響國際穀物供給及市場價格。 2009 年 2 月,國際油價觸底反彈,迄今已上漲逾 50 % ,於 8 月初再次突破每桶 70 美元,創下近期價格高點,國際油價之波動將影響國際糧價走勢之穩定,另 美元為國際商品主要計價貨幣, 若持續貶值,亦將推升原物料價格走揚,此外,全球經濟景氣狀況前景未明,更增添國際主要糧食穀物及油籽之價格走勢的不確定性。

美國農業部 (USDA) 定期針對小麥、玉米、白米、大豆等作物之市場行情進行預測,並依各國生產概況修正其預測值,另聯合國糧農組織 (FAO) 亦定期調查國際主要糧食之價格供各界參考。 鑒於國際主要糧食穀物及油籽之價量變化將影響國內相關農產品市場供需及產業發展, 因此對於相關資訊之變化及趨勢應持續予以關注。本文主要參考前述之資料,探討各主要糧食穀物及油籽之價量變化及趨勢,同時針對國內農業產業特性,提出相關建議。

貳 . 國際主要糧食穀物及油籽供需變化與價格走勢

一 . 主要糧食穀物

美國農業部將小麥、白米及各類粗穀物,如玉米、高粱、大麥、燕麥、裸麥、粟等歸類為主要糧食穀物。表 1 為近年來全球主要糧食穀物供需量概況。

表 1 全球主要糧食穀物供需量概況 單位:百萬公噸

1. 包括小麥、粗穀物及白米

2. 各地行銷年度 (Marketing year) 總合

3. 依據出口估計

4. 資料來源:本文整理自美國農業部

考量到國際間部分糧食穀物產區天候不佳,將影響各類穀物產量,此外,國際糧價自 2008 年下半年持續下滑,雖於近期略有回升,但農民種植意願仍相對低落,亦將影響產出水準,故預測全球主要糧食穀物本 (2009/10) 年度總產量為 2,179.07 百萬公噸,較上 (2008/09) 年度減少 44.82 百萬公噸,減幅約 2.02 % 。

受到全球人口持續成長及各國持續投入替代性能源的開發與利用等因素之影響,全球主要糧食穀物需求量預期仍將維持上升趨勢,美國農業部預測本年度全球主要糧食穀物之總需求量為 2,176.53 百萬公噸,較上年度增加 32.71 百萬公噸,增幅約為 1.53 % 。

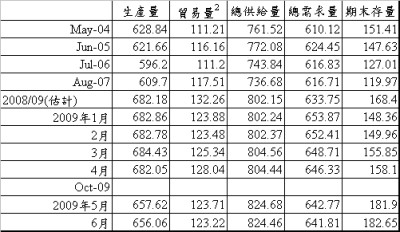

( 一 ) 小麥

本年度全球小麥產量預測為 656.06 百萬公噸,較上年度減少 26.12 百萬公 噸,減幅約 3.83 % , 但美國農業部仍預期本年度全球小麥 產量將是近年來的次高紀錄。

部分國家之小麥主要產區天候不良,預期將影響小麥的播種及生長;雖有其他部分國家小麥生產狀況尚稱良好,但本年度全球小麥總產量預測仍酌予調降。

在需求量方面,本年度預測可達 641.81 百萬公噸,較上年度略高 8.06 百萬公噸,增幅約 1.27 % ,但美國農部自 2009 年 1 月已連續 6 個月調降需求量之預測,主要是全球經濟景氣復甦狀況不如預期,又逢美元貶值推升原物料價格緩步上漲,致使需求擴張不易。

本年度 全球小麥期末庫存預測值為近年新 高紀錄,達 182.65 百萬公噸,較上年度提高約 8.46 % 。另全球小麥貿易量 預測為 123.71 百萬公噸,較上年度調降約 6.46 % 。主要的出口國家為美國、歐盟、加拿大及阿根廷,而中東、北非及東南亞則為主要的進口地區。

2009 年初小麥現貨交易價格持續向下調整, 2 月份每公噸小麥現貨價格為 240.75 美元,約每公斤新台幣 7.94 元 ( 設 1 美元折合新台幣 33 元 ) ,然而由於 本年度小麥產量預期將不如上年度,需求量預測雖有調減但仍高於上年度,故市場擔憂有供不應求之可能,使價格逐步上升,加以美元續貶,進一步支持價格走揚。根據聯合國糧農組織的調查資料, 2009 年 6 月國際小麥現貨交易價格約每公噸 269.50 美元,約每公斤新台幣 8.89 元,相較於今年發生最低價格的 2 月份,已上漲約 11.94 % 。

表 2 全球小麥供需量概況 單位:百萬公噸

1. 各地行銷年度 (Marketing year) 總合

2. 依據出口估計

3. 資料來源:本文整理自美國農業部

( 二 ) 粗穀物及玉米

基於用途上的可替代性,美國農業部將玉米、高粱、大麥、燕麥、裸麥、粟及其他雜糧等穀物歸類為粗穀物 (coarse grain ) ,並預測本年度全球粗穀物總產量為 1,074.50 百萬公噸,較上年度調降 23.31 百萬公噸,降幅約 2.12 % 。另總需求量預測為 1,091.29 百萬公噸,較上年度略增 15.84 百萬公噸,增幅約 1.47 % 。

本年度期初庫存量雖較往年略高,但仍不足以彌補本年度產銷之差距,期末庫存量預測仍將較上年度調降 16.79 百萬公噸,為 165.68 百萬公噸,降幅達 9.21 % 。

另在全球玉米供需的預測方面,本年度產量預測為 781.46 百萬公噸,較上年度略減 5.81 百萬公噸,約 0.74 % ,主要因 美國玉米帶近期發生持續性大雨,影響作物生長,產量預測調降 3.9 百萬公噸。另需求量預測為 794.53 百萬公噸,較上年度調高 15.10 百萬公噸,增幅約 1.94 % 。本年度全球玉米期末庫存量在供給減少需求增加的情況下,預測較上年度調減 13.08 百萬公噸,減幅約 9.44 % 。

本年度飼料用玉米消費量預測可達 482.51 百萬公噸,占全球玉米需求量的 60.73 % 。另美國農業部預測本年度全球將有 4,100 百萬英斗的玉米投入生質酒精的提煉,約 10.41 百萬公噸 (1 英斗玉米約重 25.4 公斤 ) , 較上年度的 3,750 百萬英斗及前年度的 3026.1 百萬英斗,分別增加約 9.33 % 及 35.49 % ,可見國際間對生質能源之開發與利用並未因為油價回檔而減少。

在全球玉米貿易量方面,本年度預測可達 81.49 百萬公噸,略高於上年度。主要出口國家為美國、巴西及阿根廷,主要進口國家為日本、南韓及墨西哥。另 2009 年 6 月國際玉米現貨交易價格為 每公噸 182.57 美元,折合每公斤約新台幣 6.02 元,自今年 2 月的低點,已上漲約 12.11 % 。

表 3 全球粗穀物供需量概況 單位:百萬公噸

1. 玉米、高粱、大麥、燕麥、裸麥、粟及其他雜糧

2. 各地行銷年度 (Marketing year) 總合

3. 依據出口估計

4. 資料來源:本文整理自美國農業部

表 4 全球玉米供需量概況 單位:百萬公噸

1. 各地行銷年度 (Marketing year) 總合

2. 依據出口估計

3. 資料來源:本文整理自美國農業部

( 三 ) 白米

美國農業部預測全球白米產量及需求量將雙雙創下近年新高記錄。 由於種植面積逐年增加,持續推升全球白米產量,本年度 產量預測可達 448.51 百萬公噸,較上年度調高 4.61 百萬公噸,約 1.04 % ,雖仍舊維持每年增產的趨勢,但幅度已逐漸縮小;另需求量預測為 443.43 百萬公噸,較上年度調高 8.81 百萬公噸,約 2.03 % 。此外,期末庫存量預測可達 94.99 百萬公噸,亦為近年新高紀錄。

全球白米貿易量預測為 29.73 百萬公噸,較上年度增加 0.86 百萬公噸,約 2.97 % 。主要出口國家為泰國、越南及巴基斯坦,而主要進口國家為菲律賓、伊朗與奈及利亞。

自 2008 年下半年全球陷入經濟不景氣,國際米價持續走跌,但依聯合國糧農組織的調查,白米價格約在 2009 年 5 月落底,每公噸為 558.60 美元,而 6 月交易價格為每公噸 580.00 美元,折合每公斤約新台幣 19.14 元,較上月略增 3.83 % ,未來國際米價走勢,在其他穀物產量減少的情況下,預期將逐步上揚 。

表 5 全球白米供需量概況 單位:百萬公噸

1. 各地行銷年度 (Marketing year) 總合

2. 依據出口估計

3. 資料來源:本文整理自美國農業部

二 . 油籽作物及大豆

油籽作物包含大豆、向日葵籽、油菜籽、棉花籽及花生等種子或果實可提煉油料之作物。

美國農業部預測本年度全球油籽總產量為 421.41 百萬公噸,較上年度調高 27.06 百萬公噸,增幅約 6.86 % ,為近年新高紀錄;另總 需求量預測為 349.11 百萬公噸,較上年度調高 11.69 百萬公噸,增幅約 3.46 % ,亦為近年新高 。然而由於 產量增幅大於需求增幅,因此期末庫存量預測較上年度調高,可達 61.95 百萬公噸。另 全球油籽貿易量預測為 90.69 百萬公噸,與近兩年貿易量相去不遠。

大豆為最主要的油籽作物,本年度產量預測為 241.67 百萬公噸,較上年度增加 30.76 百萬公噸,大幅增加達 14.58 % ,預期將是近年來的最大產量;需求量預測為 231.55 百萬公噸,較上年度調高 9.78 百萬公噸,幅度約為 4.41 % ;近年來全球大豆產量持續低於需求量,至本年度此情況終獲扭轉,且在產量增幅遠高於需求增幅的情況下,期末庫存量預測為 51.02 百萬公噸,較上年度調高 9.17 百萬公噸,增加約 21.91 % 。另全球大豆貿易量預測為 75.35 百萬公噸,較上年度略減 2.79 百萬公噸,約 3.84 % 。主要出口國家為美國及巴西,而主要進口地區為中國及歐盟。

大豆為提煉生質柴油之主要原料, 2008 年下半年,受到全球經濟不景氣及國際油價回跌之影響,間接造成大豆需求減少,價格下跌。然而國際油價自 2009 年初即緩步走揚,但預期未來油價仍有持續攀高之可能,故生質能源之開發與利用再度引起關注,進而提高本年度之全球大豆需求,加以近期美元貶值,使國際原物料價格獲得支撐,推升大豆價格上漲。依據聯合國糧農組織的調查資料,國際大豆現貨交易價格於 2009 年 3 月觸底後, 6 月價格為每公噸 469.15 美元,折合每公斤約新台幣 15.48 元, 創下近半年來之新高,且 相較於 3 月,每公噸已上漲 114.25 美元,漲幅約為 32.19 % 。

表 6 全球油籽供需量概況 單位:百萬公噸

1. 包括大豆、向日葵籽、油菜籽、棉花籽及花生

2. 各地行銷年度 (Marketing year) 總合

3. 依據出口估計

4. 資料來源:本文整理自美國農業部

表 7 全球大豆供需量概況 單位:百萬公噸

1. 各地行銷年度 (Marketing year) 總合

2. 依據出口估計

3. 資料來源:本文整理自美國農業部

参 . 結語與建議

2008 年國際糧食穀物及油籽之市場行情受到全球經濟發展、國際油價及美元走勢、生質能源之開發與利用、天候對作物生長狀況的影響等不確定因素之影響,造成市場供需劇烈變動,進而使得國際糧價在創下歷史新高後,隨即以歷來少見之速度急跌,巨幅震盪亦為歷年罕有。

依據美國農業部之預測資料,本年度各主要糧食穀物之需求量預測均較上年度調高,然而在產量方面,除白米之外,其餘各主要糧食穀物均預測較上年度減產,因此本年度國際糧食穀物市場有可能呈現供不應求的情況,進而使國際糧價逐步攀高。此外,雖全球經濟景氣自 2008 年下半年陷入嚴重衰退,迄今未有明顯復甦之跡象,惟經濟緩步走升之格局已為各國產官學界之共識,另國際油價近期雖自短期高點拉回,但仍在相對高檔震盪盤整,加以美元幣值疲軟及國際投機性買盤對商品期貨之介入等諸多因素,均有助於推升國際主要糧食穀物之價格。

另在油籽作物方面,雖預測本年度產量較上年度增加,但鑒於各國仍持續投入生質能源之開發與利用,且國際油價今年走勢尚稱強勁,半年來已上漲近 5 成,預期仍將有相當數量的油籽作物投入生質能源之生產,因此在價格方面應有支撐而使調降空間有限。

綜上所述,若本年度國際主要糧食穀物及油籽的供需如美國農業部之預測,則價格預期將止跌回升,而此一現象由聯合國糧農組織近期之市場行情調查亦可看出端倪。面對未來國際糧價的可能變動,應持續掌握國內稻米供需,並監控飼料穀物價格,同時發展在地農業,提高糧食自給率,以期維持國內產業之永續發展。

一. 持續調節國內稻米供需

我國產稻米今 (2009) 年生產目標較往年調高逾 5 萬公噸,雖國內部分地區 98 年第 1 期作於抽穗期間受到低溫影響,出現稔實不良的情況,但預期對產量影響有限,估計糙米產量可達 83 餘萬公噸,略高於去年同期的 819,744 公噸;今年上半年國內稻米價格水準較往年為高,預期將提高稻農生產意願,因此整體而言,國內稻米將呈現增產。

另在稻米需求方面,去 (2008) 年國內小麥進口量受到國際小麥價格大漲之影響,減少逾 19 萬公噸,但今年國際小麥價格回跌,預期國內小麥進口狀況將回復往常水準,據估計今年上半年國內小麥進口量較去年同期增加約 5 萬公噸,鑒於小麥及稻米在消費上的替代性,今年國內稻米消費量可能將受到影響;此外,去年國際穀物市場發生供不應求之現象,造成糧價飆高,引發糧食危機,卻意外成為我國產稻米開拓外銷市場之契機,然而今年國際糧價普遍回檔,使我國產稻米上半年出口量較去年同期減少約 6 千公噸,預期未來在外銷市場上勢必將面臨更激烈的競爭。

整體而言,今年我國稻米應有增產,但國內稻米消費量預期增加有限,且外銷市場拓展不易,為避免發生產銷失衡,應儘早預擬先期預防措施,落實產業預警監測機制,並推廣米食文化,鼓勵國人增加米食消費。

二. 因應國際飼料穀物價格波動

玉米為最主要之飼料穀物,其現貨價格曾於 2008 年上半年達到每公噸 238.06 美元之高點,其後大幅下跌,並於今 (2009) 年 2 月觸底,為每公噸 162.84 美元,之後便逐步攀升, 6 月份價格為每公噸 182.57 美元,折合約每公斤新台幣 6.02 元,相較於國內飼料玉米契作價格每公斤 18 元,其中由本會補貼 10 元,飼料業者負擔 8 元,若考量運輸成本,則國內飼料玉米在進口飼料之低價競爭下,應尚有生存空間。然而我國產飼料玉米今年規劃增產約 5 萬公噸,為避免因國際價格過跌而發生滯銷,應持續掌握國際玉米價格走勢及供需狀況,並預先研擬應變措施,期能在國際行情走勢對我不利時及早反應,以維國內產業發展。

此外,在生質能源的提煉過程中,所產生的部分副產品,如玉米酒粕,在飼料用途上對玉米具有替代性,而美國為目前使用最多玉米來提煉生質酒精的國家,推動玉米酒粕在飼料的使用上亦不遺餘力。鑒於各國仍持續投入生質能源的開發與利用,未來勢必將有更多玉米酒粕等飼料穀物替代品進入飼料市場,此舉將對生質能源產業及飼料、畜牧業產生如何之影響,值得相關產業繼續關注。

三. 發展在地農業,提高糧食自給率

去 (2008) 年國際主要糧食穀物的供需失調,讓部分糧食生產不足的國家,飽受缺糧之苦,所幸我國農業基礎深厚,國內各項農產品質量俱優,不但穩定提供國人民生所需,更有餘裕可供外銷,今 (2009) 年為求繼續開拓外銷市場,國內部份糧食作物規劃增產,惟我國農業生產成本偏高,本即不利外銷競爭,加以國際糧價至今雖有觸底反彈之勢,但距離去年高點尚遠,預期今年外銷利潤空間不如去年,對我國農產品而言,欲拓展外銷市場必將更為艱辛。

由於小地主大佃農、農業人力培育、農業職業訓練及精緻農業方案等多項農業政策與計畫之相繼推出,預期未來將有更多農地及優質人力投入國內農業生產,使國內農地利用及農業生產更具效率,但國內糧食消費需求變化不大,為求國內農業之永續經營,在生產方面應維持穩定,不宜因國際市場短期變化而貿然增產,以免生產過剩而發生產銷失衡;另在消費方面應持續推廣米食文化,以糙米替代小麥消費,開發多樣化、精緻化之米食加工製品,引導國人增加對國產稻米之消費,並投入多元用途稻米品種之生產,增加國產稻米除食用外,在飼料及原料等其他方面之用途,期能擴大國內消費,提高糧食自給率,以支持國內農糧產業之發展,穩定農民收益。

此外,國內每年進口小麥、玉米及大豆將近千萬公噸,提供國內飼料及食品加工產業使用,數量之龐大實無法經由國內自行生產來滿足,但完全倚賴進口,對國內相關產業之發展亦非長遠之計,故應研發以國內盛產之作物,如甘藷或飼料米等,為畜禽飼料來源之配方,以利自行生產並減少進口飼料之使用,進而降低全球碳排放量並有助我在地農業之發展。

近年來全球氣候變遷趨於不穩,未來有可能因天候問題造成全球糧食生產不足,進而引發全球性糧食危機,為確保國內糧食安全,除了維持稻穀安全存糧外,更應積極研發可適應劇烈天候並適合我國栽植之稻作新品種,以期在未來倘若自然氣候條件趨於不利生產時,國內農糧產業仍可提供穩定質量的糧食穀物,維持國人民生所需。

四. 掌握二代生質能源新技術

2008 年初國際油價飆漲,促使各國投入生質能源的開發與利用,由於生質能源的原料多屬主要糧食穀物或油籽作物,使得擴大生質能源的使用造成國際糧食供給短缺,推升國際糧價上漲,進而引發全球糧食危機。國際油價隨後雖因全球不景氣而走跌,但於 2009 年初觸底後,漲勢或將再起,未來可能將進一步影響國際糧價及糧食供給。

當前生質能源的提煉方式需消耗大量糧食或油籽作物,有與民爭糧之嫌,因此未來生質能源的提煉必將以不影響糧食供給為目標,而目前使用較多的方式是利用纖維素或藻類為原料。故可以預見的是,若未來生質能源的提煉不再以糧食或油料作物為原料,則國際糧價應將逐漸與能源價格脫鉤。

國內目前雖已具備利用纖維素來提煉生質酒精的技術與能力,但生產成本偏高為其缺點。在原料方面,學界雖積極研究最適合投入生質酒精生產之植株品種,但就國內農業資源而言,似不宜專為生質酒精之提煉而投入特定作物之栽植。

我國糧食生產以稻米為主,稻米年產量百萬餘公噸的背後,即是因生產過程而產生龐大數量的廢棄物,如稻稈等,通常以燃燒方式處理之,極易造成空氣污染等不利影響。而稻稈富含纖維素,若國內利用纖維素來提煉生質酒精的關鍵技術得以突破,使生產成本降低,不但有助我國發展自有能源,更能有效解決農作廢棄物,進而增加農民收益。

參考資料

1. 美國農業部 (USDA) World Agricultural Supply and Demand Estimates

(http://usda.mannlib.cornell.edu)

2. 聯合國糧農組職 (FAO)(http://www.fao.org